注:本文主要介绍 LSDfi 协议 0xAcid ,不作任何投资建议

以太坊上海升级完成后,ETH 的质押收益率可以看作是以太坊的无风险国债利率,基于这一利率衍生出了多种 LSDFi 协议,在近期都获得了大量的曝光,包括:利率互换市场 Pendle;LSD 收益聚合器 Yearn、unshETH;LSD 流动性解决方案 Aura、LSDx Finance 等。在众多的 LSDfi 协议中,0xAcid 提供了最高的收益率,目前以 wETH 发放的质押 APR 约为 90%,远高于其他协议提供的 5%-20% APR,本文将详细介绍 0xAcid 是如何做到最高的收益率以及存在哪些风险。

一、0xAcid 机制

0xAcid 是一个旨在最大化 LSD 资产(stETH、rETH、fraxETH 等)回报的协议,目前部署在了 Arbitrum 和 Ethereum 上。国库策略将 LSD 资产投放在其他 DeFi 协议中以追求最高的收益率,根据区分不同的收益目标将用户分层,提供了远高于其他 LSD 协议的收益率。

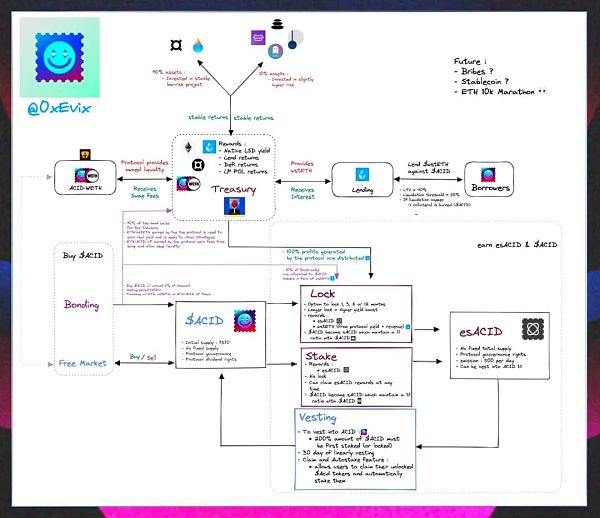

0xAcid 的机制相对复杂,概括来说就是锁定 ACID 可以累积更多的国库中的 ETH 索取份额 ,质押 ACID 可以获得更高的 LSD 资产产生的真实收益率。完整的机制如下图所示:

(资料来源:Twitter @0xEvix)

1. ACID & esACID

ACID 代表了对国库资产的索取份额,当 ETH 达到 $10k 时,国库会将所有的 LSD 资产转换为 wETH 并按比例分配给所有 ACID 持有人,因此 ACID 的价值完全由国库中的 ETH 支撑。

ACID 有两种产出途径:购买 Bonds 以及 esACID 归属。

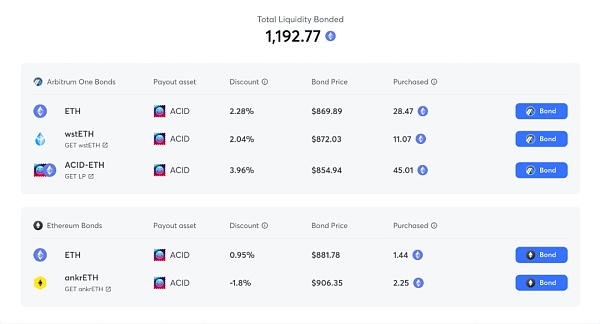

Bond 机制允许用户以 5% 左右的折扣购买 ACID,目前共有四种 Bonds:wETH、wstETH、ankrETH、Camelot 上的 ACID-ETH 池 LP。购买 Bonds 后会在 1-2 天内归属为 ACID,目前 Bonds 的累计销售额约 1192 枚 ETH 。Bonds 销售获得的 ETH 和 LSD 资产 90% 将进入国库收益策略,10% 分红给 ACID 质押者。

(资料来源:0xAcid 官网)

esACID 是归属中或待归属的 ACID,仅通过 Locked ACID 产出,且无法进行转让或者交易。将 esACID 归属为 ACID 需要锁定至少 2 倍数量的 ACID,会在 60 天内线性转换为 ACID。

2.Locked ACID & Staked ACID

ACID 持有者可以选择质押或锁定两种途径获得不同类型的收益:

将 ACID 锁定为 Locked ACID 可以获得 esACID 排放奖励,目前 esACID 产量为 500 枚/天,可通过社区提案修改 esACID 的排放量。锁定时间越长,获得的 esACID 排放奖励越多。目前锁定 1-12 个月的 APR 在 220%-2400% 左右。未来随着 esACID 排放的减少以及 Locked ACID 数量的增加,锁定 APR 会逐渐下降;

质押 ACID 为 Staked ACID 将获得两方面的收益:LSD 资产通过国库策略取得的全部收益以及Bonds 销售额的 10% 分红,两者都以 wETH 形式发放。目前 ACID 的质押 APR 约为 90%。质押中的 ACID 随时可以取消质押进入流通。

目前 ACID 的总供应量为 12861 枚,其中 13.8% 处于流通,14.8% 处于质押,71.3% 被锁定。

(资料来源:0xAcid 官网)

3.Treasury

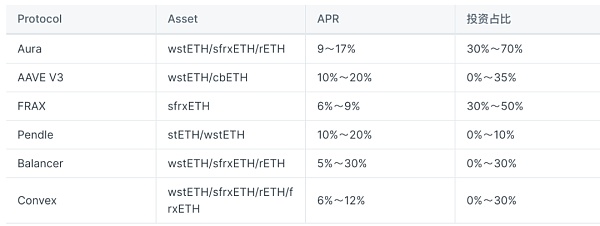

通过 Bonds 销售筹集的 ETH、wstETH 将通过国库策略在优先保证安全的情况下在 DeFi 协议中追求高回报,90% 将投资于较稳定回报低风险项目(Aura、Frax、Curve、Convex、Balancer 等),10% 将投资于稍高风险稳定回报项目(AAVE、Pendle 等)。

目前国库中共累积 5184 枚 ETH ,包括通过 Launch 获得的 4000 枚 ETH 以及通过 Bond 销售累积的 1184 枚 ETH。策略分配的百分比可通过提案修改,项目启动初期的分配比例如下:

(资料来源:0xAcid Docs)

国库策略获得的收益将 100% 分配给 Staked ACID 。

4.Lending

用户可以通过抵押 ACID 借出 wstETH ,通过类似 AAVE 中的循环借贷获得杠杆收益。wstETH 的最大可借出价值为抵押物 ACID 价值的 40%,清算阈值为 50%。触发清算后,协议会直接销毁作为抵押物的 ACID ,并不会造成卖压,反而会因为流通量的减少而有利于 ACID 的价格提升。

这点与绝大部分的借贷协议不同,因为在 0xAcid 中,用户借贷的对手方为协议,而协议金库中的 wstETH 都是通过 Bonds 销售累积的,因此清算相当于是销毁了 Bonds,并且能减少 ACID 的流通。用户借贷支付的利息将 100% 分配给 Staked ACID。

5.PCV

0xAcid 机制中设计的比较巧妙的一点是协议自有流动性(PCV) ,即 Bonds 销售支持以 ACID-ETH LP 的形式支付,协议收到这些 LP 后会锁定进流动性池子,通过 Bonds 不断累积协议自有流动性。另外还能通过提案分配小部分资金注入 ACID-ETH 流动性池,提高 ACID 的流动性。

通过 PCV 机制,0xAcid 协议成为了最大的流动性提供方,能获取大部分的手续费以及流动性激励,并且通过锁定流动性,降低了 Price 下行期间的恐慌踩踏风险。

二、分析

OxAcid 通过 Bonds 销售,从用户手中累积了 ETH,用这部分 ETH 参与 LSDFi 获取真实收益。返回给用户的 ACID 又分成了 Locked 和 Staked 两类,Locked 用户相当于放弃了 LSD 资产的真实收益权,通过类似锁仓缓释挖矿的方式积累了 ACID 的数量,来获取更多比例的国库资金索取份额;Staked 用户在获得 100% 的国库策略收益以及 10% 的 Bonds 销售收入的同时,也被动稀释了 ETH 本金的份额。可以通过简单的估算来分析两者的预期收益与风险:

1) Staked ACID 收益 = 国库 ETH 总额 * 策略平均收益率 + 后续 Bonds 金额 * 10%

按照目前 14.8% 的质押比例以及国库策略 8% 的平均 APR 估算,若期望在一年时间内能够收回 100% 的初始 ETH 投入,则需要每天 Bonds 销售额达到 50 ETH ,一年累计约 1.8万个 ETH(目前 0xAcid 上线一个月左右时间 Bonds 累积约 1200 ETH,日均 40 个 ETH)。这种情况下约 1/3 的 ETH 收益来自于国库策略,约 2/3 的收益来自于 Bonds 分红。剩下的 ACID 则是净收益, 理论上 ACID 的 FDV = 国库 ETH 总价值,随着 esACID 的释放,Staked 用户的持有份额会被稀释。预计 Staked 用户的最终币本位 APR 约为 19% ,仍高于约大部分 LSDFi 协议提供的回报,获得这个收益的前提是每天新增 50 个 ETH 进入国库。

再考虑最坏的情况,假设后续没有新增的 ETH 进入国库,则按目前的质押比例和国库收益率计算,则需要约 2 年的时间能够收回全部的初始 ETH 投入。这种情况下 Staked 用户最终的币本位 APR 约为 1.5%,远低于其他 LSDFi 协议提供的回报。

2)Locked ACID 收益 = (初始 ACID 数+ esACID 累积排放奖励)/ ACID 总供应 * 国库 ETH 总数 * 2 - 初始 ETH 投入

按照目前 71.3 %的 Locked ACID 比例,以及每日 500 枚 esACID 排放奖励计算,在每日国库新增 50 枚 ETH 保持一年的情况下, Locked 用户的币本位 APR 约为 17%;考虑最坏的情况下,没有新资金进场,一年后 Locked 用户甚至会损失 3% 以 ETH 计的本金。

注:以上计算建立在 ACID 的总市值与国库 ETH 的总价值相等的前提下,在项目初期由于存在预期的收益,ACID FDV 会略高于国库 ETH 价值,随着 ETH 价格临近国库清算值 $10k,这一价差会逐渐消失。

三、总结

0xAcid 是一个比较另类的 LSDFi 协议,有非常精妙的机制设计,首先设定了一个大前提:以太坊会达到 $10k,届时会将国库中的所有 ETH 分配给 ACID 持有者,来吸引 ETH 的长期持有者。对于期望获得更多 ETH 份额的用户,可以出让 ETH 的质押收益来参与锁仓挖矿;对于期望获得更高质押收益的用户,需要承担本金 ETH 被稀释的风险。

虽然 0xAcid 提供了市场上最高的 LSD 收益率,收益是真实的,但本金会变得“不真实”。两者的收益率都基于新入场资金的数量,因此带有了 Ponzi 属性。参与者相当于同时押注了 0xAcid 能够吸引更多数量的 ETH 以及 ETH 将在未来达到 $10k,适合风险偏好较高的长期主义者。