作者:Matt Hu, Blofin CEO&Griffin Ardern, Blofin Macro Trader

“机构的宠儿”:为什么是 BTC?

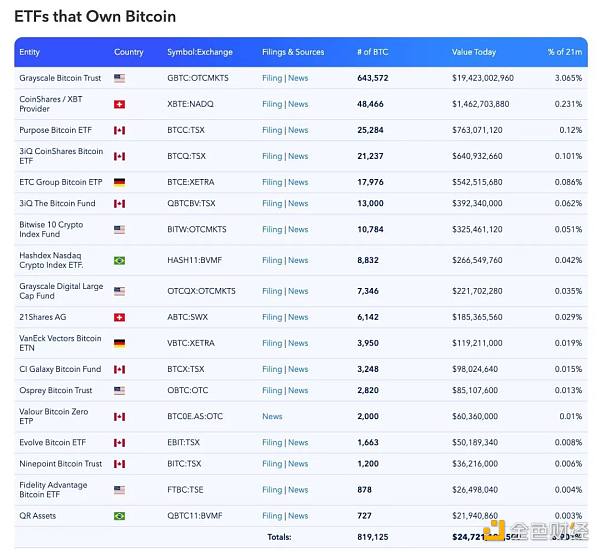

在当代金融体系中,央行是金融市场的流动性之源。当央行开始释放/收缩流动性时,流动性的变动会实时反映在债券、大宗商品、外汇及金融衍生品的价格变动中,亦体现在股指的变动中。比特币作为“宏观俱乐部”的新成员时间并不长久。然而,美国政府持有着最多的比特币;而将比特币纳入投资组合中的 ETF 亦逐渐增加,这些 ETF 的发行者中不乏 Fidelity 等顶级资管机构。

比特币 ETF 列表及持仓情况,截至2023年7月17日。来源:Bitcoin Treasuries

与其他的加密货币相比,BTC 是真正去中心化的。中本聪阁下的事迹已经广为人知,但没有人知道“他究竟是谁”。不过,“他是谁”可能已经并不重要;比特币网络已经成熟,任何人对于比特币网络的影响已经可以忽略不计——这种“真正去中心化”属性也是合格宏观投资标的的特征之一。黄金和矿物生成自宇宙;农产品由自然界产出;比特币则来自于算法和信息所构成的赛博宇宙。

由于 BTC 是赛博宇宙的产物,央行的流动性操控魔法对其无效。BTC 的美元价格会变动,但1 BTC 始终是1 BTC。原生加密投资者把 BTC 作为投资品与价值贮藏手段,以对抗法币本位下的通货膨胀。

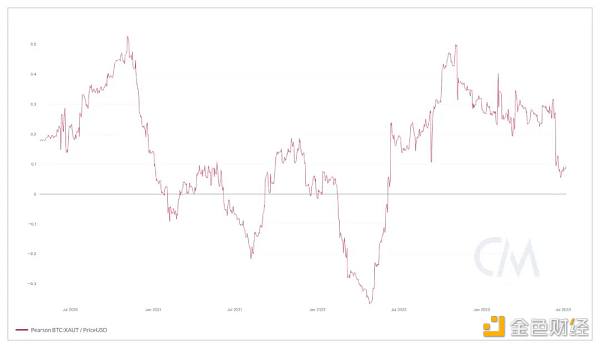

对于来自传统市场的基金经理们而言,他们则更看重 BTC 在分散风险中所起到的作用。BTC 与黄金的的价格表现从未达到过“强相关”水平,而与美股指数的相关性亦在2023年下跌至0附近。同时,由于 BTC 属于另一种完全不同的大类资产,这意味着 BTC 可以在一定程度上分散投资组合的整体风险。BTC 的合规性亦得到广泛承认;这大大降低了投资于 BTC 的法律风险。

2020年7月至今BTC 与黄金90天价格相关性变动情况。来源:CoinMetrics

2021 年 1 月至今 BTC 价格与美股指数相关性变动情况。来源:Block Scholes

宏观对冲基金经理们则会更关注流动性。他们的策略通常投资于债券、外汇、大宗商品、股指等标的,并更倾向于通过衍生品进行交易,而非基于现货。”流动性“是核心原因——宏观交易需要准确把握流动性变动的时机,并以最快的速度、最低的成本进入与退出。作为新兴资产,在比特币网络的全球流动性与丰富的衍生品加持下,BTC 的流动性可以与外汇相媲美。

更重要的是,由于比特币网络与加密基础设施共同带来的高速与低交易成本,交易员们可以在数秒内完成流动性的部署与退出,无需与众多第三方机构在电话中不断协商,或者在流动性较差的场外交易系统中等待出价被接受。上述优势使得 BTC 对于市场情绪以及宏观事件变动更为敏感,并体现在其价格波动与波动率变动上。

2023 年 1 月至 7 月 BTC 价格变动。来源:blofin.com

注意图中的紫色部分,分别对应 3 月银行业危机、5 月美联储加息以及 7 月前后 BTC 现货 ETF 提交。

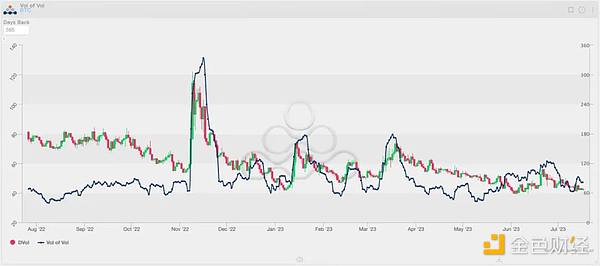

2021 年 5 月至今 BTC DVOL 波动率指数与已实现波动率水平对比。来源:Amberdata Derivatives

不难发现,BTC 的波动率指数对于宏观变动较为敏感。

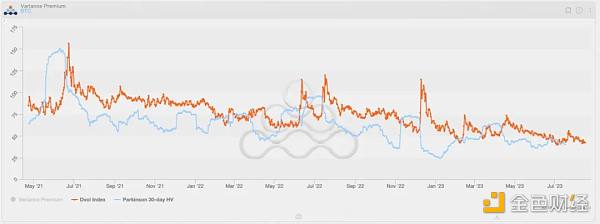

2022 年 8 月 BTCDVOL 波动率指数与“波动率的波动率”水平对比。来源:Amberdata Derivatives

2022 年 8 月 BTCDVOL 波动率指数与“波动率的波动率”水平对比。来源:Amberdata Derivatives

与波动率相比,BTC 的波动率变动更为迅速且敏感。

总之,无论是加密信仰者、传统市场的基金经理还是宏观对冲基金的交易员,BTC 在功用、合规、风险管理、流动性与交易等诸多方面满足了不同类型的、几乎所有投资者的要求。很难有宏观标的可以一次性满足这些需求;换句话说,BTC 是天然的宏观交易标的。

ETH: 市盈率 312.58 的“软件公司”

加密市场的投资者们喜欢把 BTC 与 ETH 放在一起比较;从市值来看,BTC 与 ETH 分别位列加密货币市值排行榜的第一与第二,且每个加密交易员都会涉及这两种加密货币。来着传统市场的投资者则不然。实际上,他们对于 ETH 更为谨慎:暂且不论 ETH 可能的合规风险,考虑到以太坊创始人与开发者对于以太坊区块链发展的影响力,以及以太坊的“智能合约即服务”模式,它更像是一家与亚马逊、微软等 IT 巨头类似的“软件公司”,而非与比特币网络一样的“单纯流动性容器”。

事实上,已经有一些研究员与交易员在用基于公司金融的框架解读 ETH:

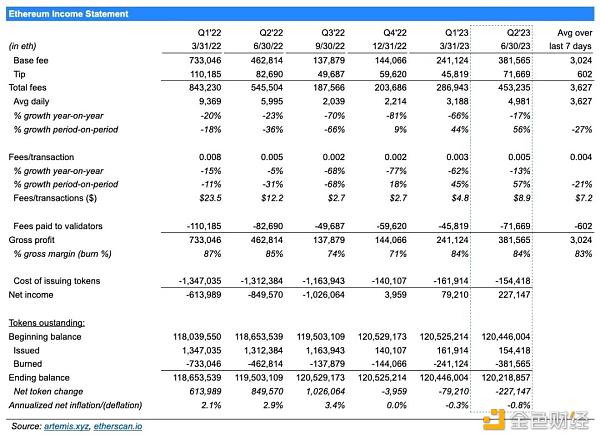

以太坊损益表。来源:artemis.xyz

那么,用基于对股票基本面的分析框架来分析 ETH,似乎也变得合理了起来。很幸运,由于区块链本身的透明性,获得 ETH 的实时供应量与实时价格并不困难。同样,在 Sam Andrew 等研究员的努力下,我们也以一种较为可行的方式获得了以太坊网络的财务情况。让我们一起来估算以太坊当下的市盈率(P/E Ratio):

从 ETH 正式引入 PoS 后开始计算,从 2022 年第四季度至 2023 年第二季度,以太坊网络的总盈利(美元)为:(3,959*1,301)+(79,210*1,589)+(227,147*1,861)= 553,735,916 美元,折合年化收益约为 738,314,555 美元;

ETH 的现货均价(7 月 17 日)约为 1,920 美元;

ETH 的实时供应量(7 月 17 日)约为 120,201,013个;

因此,ETH 的市盈率= 1,920/(738,314,555/120,201,013)=312.58。

312.58!这是一个很惊人的市盈率数字。我们附上了美股市场中 Magnificent 7(市值最大的七只科技股)的市盈率作为对比*:

AAPL: 32.38

AMZN: 164.24

ETH:312.58

GOOGL: 27.93

META: 38.32

MSFT: 36.92

NVDA: 207.62

TSLA: 82.76

*:所有股票市盈率基于7月14日收盘价计算。ETH 的市盈率基于7月17日日内均价计算。

毫无疑问,以太坊作为“软件公司”,显著超越了我们原有的期望。考虑到其不分红且仍处于转向 PoS 后高速增长中的阶段,如此高的市盈率与 AI 加持下的 NVDA 类似;而对比 AMZN 的市盈率,作为加密行业核心基础设施提供者,ETH 的高市盈率也并不难理解。综上来看,投资者对 ETH 给出了较高的估值,期望着 ETH 未来发展的无限可能性。

不过,当以太坊可以在公司逻辑下完全自洽之时,BTC 与 ETH 已经正式走向了不同的道路。

分道扬镳

在“加密 3.0”的叙事下,BTC 与 ETH 将会去向何方?

BTC :Crypto IsMacro

毫无疑问,BTC 的价格将会取决于宏观经济状况及加密市场内部宏观情况的变动。因此,对于 BTC 而言,利率与市占率将是重要的影响因素。利率影响收益预期,而市占率则影响市值规模。

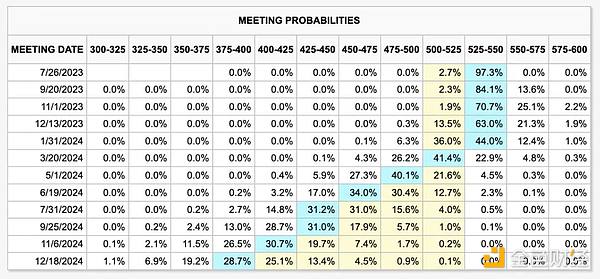

•从利率市场看,在未来半年内,美联储并不会降息;欧洲央行在高通胀威胁下亦不会示弱。上述情形意味着高利率将会持续压制 BTC 的表现。不过,一些潜在的利好因素也在支撑着 BTC 的价格,比如 BTC 现货 ETF 可能的上市。

美联储最新可能利率路径,截至2023 年 7 月 17 日。来源:CME Group

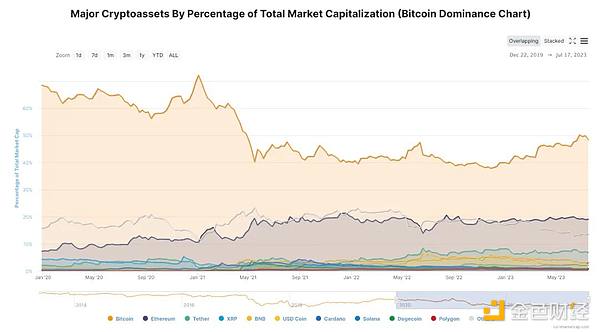

• 此外,加密市场流动性的内部分配也会影响到 BTC 的价格与市值。2021 年年初至 2022 年年末,受牛市与“山寨季”影响,BTC 的市占率由 60% 以上逐步下降至 40%-45%之间,随后,受益于机构买入潮及流动性回归,BTC 的市占率从 2023 年 1 月开始反弹。至 2023 年 7月,BTC 的市占率约为 50% 左右。

主流加密货币市占率变动,截至 2023 年 7 月 17 日。来源:Coinmarketcap

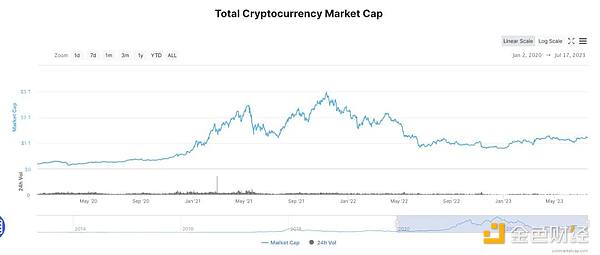

• 在利率为 0% 时,加密市场的总市值最高约为 3 万亿美元。而在利率为 5.25% 时,加密市场的总市值约为 1.2 万亿美元——大概是最高点的 40%。2021 年 11 月至 2022 年 3 月期间,因美联储的预期管理,加密市场损失了约 1 万亿美元的市值。3 月,美联储加息 25 个基点,此时加密市场的总市值约为 2 万亿美元——最高点的 67%。

• 考虑到美联储在未来几年预计不会再采取 2020-2021 年的无限量化宽松政策,因预期变动导致的市场的加密市场总市值变动规模最高不会超过1万亿美元。

加密市场总市值变动,截至 2023 年 7 月 17 日。来源:Coinmarketcap

让我们基于上述逻辑展开:

• 考虑到加密市场目前缺乏外部流动性进入,我们假设 BTC 未来的价格完全取决于利率与市场预期的变动,并反映在市占率的变动上。

• 在 5.25% 的高利率持续与缺乏外部流动性进入的情形下,2024 年1 月前,加密市场的总市值很难出现显著上升。即使“预期先行”,最乐观的情形下,预期所带来的加密市场内部市值增长不会超过 5000 亿美元。

• BTC 的总供应量约为 1943 万枚左右,且在一年内总供应量不会出现 5% 以上的显著变动。

简单考虑三种情况:

1. 投资者没有更多预期,加密市场内部市值增长有限。加密市场的总市值将会稳定在 1.2 万亿-1.4 万亿美元之间,BTC 的市占率不会出现太大改变,维持在 50% 左右。这意味着 BTC 的市值将在 6,000-7,000 亿美元间波动,价格将在 30,880-36,026 美元间波动;

2. BTC 现货 ETF 通过,为投资者带来良好预期。加密市场的市值反弹至 1.5 万亿-1.6 万亿美元左右。

-假如 BTC 的市占率不上升,BTC 的市值将会稳定在 7,500 亿-8,000 亿美元左右,价格最高时或将达到 41,173 美元;即使反弹不够剧烈,BTC 的价格也会高于 38,500 美元;

-假如现货 ETF 通过导致 BTC 市占率上升至60%。最好情况下,BTC 的市值将达到 9,600 亿美元,单价超过 49,400 美元;即使加密市场整体反弹不够剧烈,BTC 的市值也会回升至 9,000 亿美元,单价达到 46,300 美元。

3. 降息预期与现货 ETF、比特币减半等利好预期叠加,推动加密市场内流动性全面回归,加密市场市值反弹至 1.7 万亿美元以上。

-假如 BTC 的市占率不上升,BTC 的市值将会达到 8,500 亿美元以上,价格反弹至 43,700 美元以上;

-假如 BTC 市占率上升至 60%,BTC 的市值将会达到 1.02 万亿美元以上,价格达到 52,500 美元左右水平。

总之,宏观因素对于 BTC 相对有利,而 BTC 价格最终可以达到的水平,取决于利率及市场预期。

ETH: “如何做一家更盈利的公司”

考虑到 BTC 已经成为了宏观叙事的主角,ETH 在应用上进行发力或将更为明智。因此,对于 ETH 而言,影响其价格的因素主要来自于其本身的新叙事,以及未来是否能得到进一步的广泛应用。由于这些因素将会反映在以太坊网络的净收入中,因此我们可以基于市盈率的变动,反推 ETH 可能的价格变动。

同样,简单考虑三种情况:

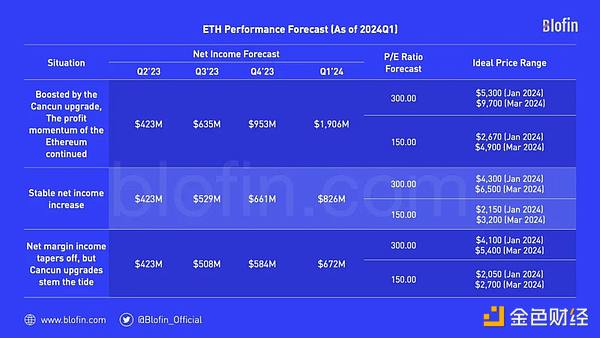

1. 坎昆升级显著提升了以太坊的 Layer2 速度,并降低了交易成本,推动以太坊 Layer2 生态爆发。以太坊网络盈利势头持续,在坎昆升级前每季度收入上升 50%,坎昆升级后实现每季度净收入翻一番。

-假设 ETH 市盈率不出现显著变化,投资者的强劲预期推动市盈率维持在 300 左右。2023 年 Q2 的净收入为 4.23 亿美元,Q3 的净收入为 6.35 亿美元,Q4 的净收入为 9.53 亿美元。在此情形下,ETH 网络的 2023 年度总营收将达到 21.37 亿美元。考虑到 ETH 通缩将使得 ETH 的总供应量下跌至 1.2 亿个,ETH 在 2024 年年初时的均价或将突破 5,300 美元,并在坎昆升级后的第一季度突破 9,700 美元。

-假设投资者预期较为中性,使得 ETH 市盈率回落至 150 左右(接近 AMZN 等可比公司水平),在此情形下,ETH 的均价将在 2024 年年初达到 2,670 美元左右,并在坎昆升级后的第一季度接近 4,900 美元。

2. 以太坊网络盈利相对稳健,每季度收入上升 25%,坎昆升级后第一季度收入相较 2023 Q4 上升 50%。

-假设 ETH 市盈率不出现显著变化,投资者的强劲预期推动市盈率维持在 300 左右。2023 年 Q2 的净收入为 4.23 亿美元,Q3 的净收入为 5.29 亿美元,Q4 的净收入为 6.61 亿美元。在此情形下,ETH 网络的 2023 年度总营收将达到 17.39 亿美元,ETH 在 2024 年年初时的均价或将突破 4,300 美元,并于 2024 年第一季度突破 6,500 美元。如果市盈率回落至 150 左右,则 ETH 在 2024 年年初均价或为 2,150 美元左右,并于 2024 年第一季度突破 3,200 美元。

3. 以太坊网络盈利出现边际递减,Q3、Q4 的收入上升幅度分别为 20%、15%,坎昆升级带来的利好只是在第一季度遏制了盈利边际递减趋势。

-假设 ETH 市盈率不出现显著变化,投资者的强劲预期推动市盈率维持在 300 左右。2023 年 Q2 的净收入为 4.23 亿美元,Q3 的净收入为 5.08 亿美元,Q4 的净收入为 5.84 亿美元。在此情形下,ETH 网络的 2023 年度总营收将达到 16.41 亿美元,ETH 在 2024 年年初时的均价或将突破 4,100 美元,并于2024年第一季度突破 5,400 美元。如果市盈率回落至 150 左右,则 ETH 在 2024 年年初均价或为 2,050 美元左右,并于 2024 年第一季度突破 2,700 美元。

综上,ETH 的发展与其自身的盈利能力高度相关。叙事的加持与可持续且不断增长的盈利能力相结合,是推动 ETH 价格上升的关键——此处已与 BTC 截然不同。

Junction

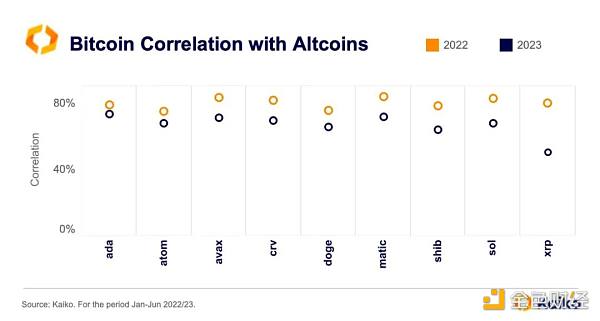

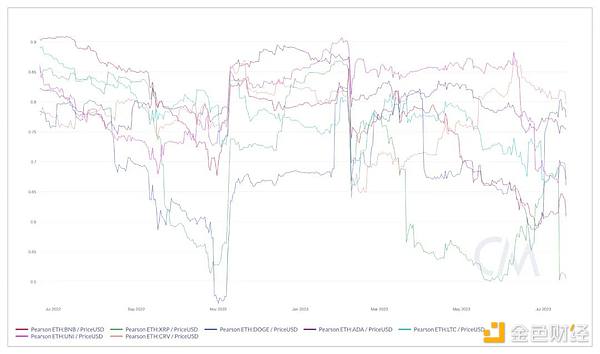

事实上,加密市场内的“分道扬镳”已经不只存在于在理论上,亦不仅存在于 BTC 与 ETH 之间。据统计,在 2023 年,不仅 BTC 与 ETH 的相关性出现了显著下降,BTC 与主流山寨币之间的相关性亦出现了显著下降。BTC 似乎正在走自己的路,而 ETH 与 XRP、LTC、BNB 等不同类型币种之间的相关性也在减弱,但与 ADA 等公链币,以及 CRV 等深耕在以太坊公链的项目代币依然保持着稳固的相关性。

随着币种间相关性的不断减弱,先前可以完全复用或者部分复用的分析逻辑与交易策略变得不再有效。配对交易不再出现理想中的相关性回归,而基于市值和赛道的通用投资框架也在某种程度上不再适用——这意味着基于项目本身基本面的进一步分析变得更为重要。

BTC 与除 ETH 外其他主要加密货币相关性变动,截至 2023 年 6 月。来源:Kaiko

ETH 与除 BTC 外其他主要加密货币相关性变动,截至 2023 年 7 月。来源:CoinMetrics

现在是时候采用两种甚至多种完全不同的逻辑看待加密市场了。加密 3.0 版本已经到来;时代在前进。比特币将与宏观经济和传统市场更加紧密结合,而以太坊则需要成为一家“伟大的公司”;其他的加密货币也要走好自己的路。在宏微观结构均在快速变化的加密市场,我们需要紧跟时代的脚步。